반응형

요즘 뉴스에서 “DSR 규제 강화”라는 말을 자주 들어보셨죠?

막상 대출을 받으려 하면 “DSR 초과로 불가”라는 말을 듣기도 하고요.

그래서 오늘은 대출을 계획 중이라면 꼭 알아야 할 'DSR' 개념을

쉽고 깔끔하게 정리해봤어요.

✅ DSR이란?

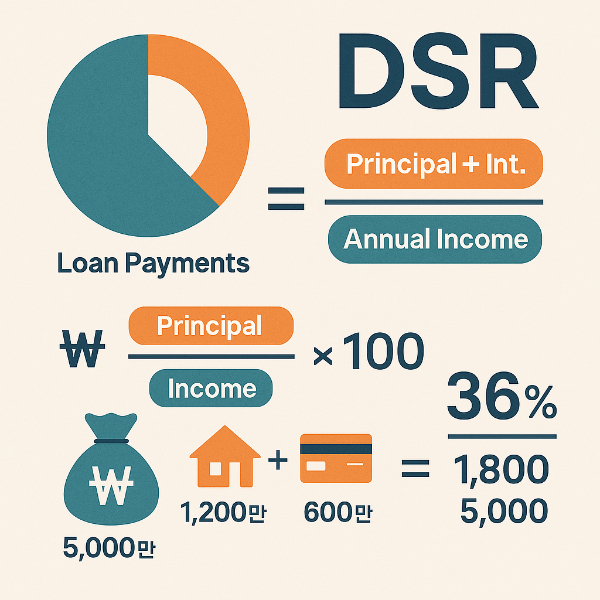

DSR은 ‘총부채원리금상환비율(Debt Service Ratio)’의 줄임말이에요.

한 해 동안 내가 번 돈 중에

‘대출 원금 + 이자’를 갚는 데 얼마나 쓰는지를 나타내는 비율이에요.

쉽게 말하면,

"내 소득의 몇 %를 빚 갚는 데 쓰고 있는가"를 보는 지표라고 생각하시면 돼요.

🧮 DSR 계산법은?

DSR = 연간 모든 대출 원리금 상환액 ÷ 연소득 × 100

예시)

- 연 소득: 5,000만 원

- 주택담보대출 상환: 연 1,200만 원

- 신용대출 상환: 연 600만 원

→ 총 상환액: 1,800만 원

👉 DSR = (1,800 ÷ 5,000) × 100 = 36%

⚠️ 왜 이렇게 중요할까요?

정부는 대출 한도를 정할 때 DSR을 가장 중요하게 봐요.

특히 주택담보대출이나 고액 신용대출의 경우

DSR 40% 초과 시 대출이 거절되거나 한도가 줄어들 수 있어요.

2025년 현재 대부분의 금융기관에서는

DSR 40% 이하 유지를 기본 원칙으로 삼고 있어요.

🙋 대출 전에 꼭 체크하세요

- 기존 신용대출이나 카드론은 줄이는 게 좋아요.

- 소득이 증빙될 수 있는 서류(근로소득원천징수영수증 등)를 미리 준비해요.

- 금융사 홈페이지나 DSR 계산기를 활용해 미리 시뮬레이션 해보세요.

📝 한눈에 정리

- DSR이란? → 연 소득 대비 대출 상환 부담 비율

- 왜 중요할까? → 대출 한도와 승인 여부에 직접 영향

- 기준은? → 대부분 40% 이하

- 낮출 방법은? → 불필요한 대출 정리, 소득 증빙 강화

지금처럼 금리도 민감하고 대출 규제가 많은 시기에는

DSR을 미리 알고 준비하는 것만으로도

승인 확률과 한도에서 큰 차이가 나요.

꼼꼼히 따져보고 현명한 금융생활 하시길 바랄게요!

728x90

'관심사' 카테고리의 다른 글

| 💰 제1금융권과 제2금융권, 뭐가 다를까? (0) | 2025.06.05 |

|---|---|

| 🔐 공동인증서? 금융인증서? 간편인증서? 뭐가 다른 거야? (2) | 2025.06.05 |

| 🗳️ 대선 투표율, 점점 뜨거워지는 국민의 선택! (6) | 2025.06.03 |

| 내일은 대선투표일!! 제대로 알고 투표하기 (6) | 2025.06.03 |

| 계란을 많이 먹는 것은 정말 몸에 좋을까? (6) | 2025.06.02 |